I beni di consumo (bene diretto) sono beni economici in grado di soddisfare un particolare bisogno delle persone. I beni di consumo possono essere utilizzati immediatamente, in modo diretto e senza alcuna trasformazione, nel momento in cui sono offerti al consumatore.

I beni materiali sono i beni tangibili caratterizzati da consistenza fisica. Esempi: il cibo, i vestiti, un’automobile, ecc. I beni materiali si distinguono dai beni immateriali, questi ultimi non possiedono fisicità. I beni materiali possono essere toccati o trasportati e sono anche detti beni corporei o tangibili.

I beni di investimento sono beni economici strumentali a fecondità ripetuta che possono essere utilizzati per diversi cicli di produzione. Esempi di beni di investimento sono i macchinari.

I beni riproducibili sono beni economici che possono essere prodotti in diversi cicli produttivi. Possono essere oggetto di nuova produzione (riprodotti). Esempio: un tavolo, una radio o qualsiasi altro prodotto utilizzando un medesimo processo produttivo o una medesima tecnica produttiva.

I beni economici possono essere distinti, in base alle modalità di soddisfacimento dei bisogni, in:

– beni durevoli

– beni non durevoli

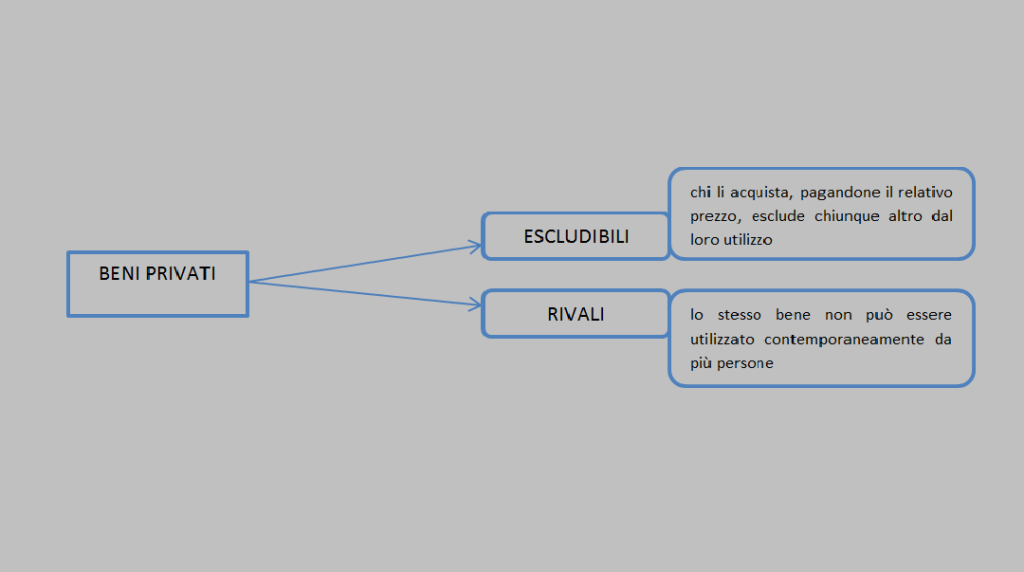

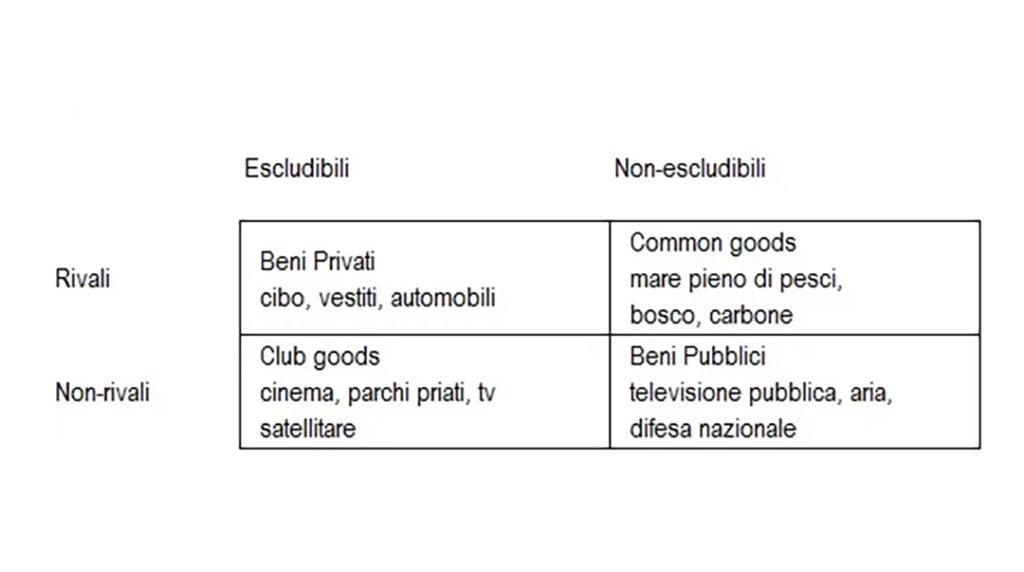

I beni privati sono beni economici in grado di soddisfare un bisogno di una persona. Si tratta di un bene caratterizzato da diritti di proprietà, che sono detenuti da privati o da aziende individuali o societarie e che possono essere volontariamente scambiati sul mercato.

I beni immateriali sono beni privi di consistenza fisica. Tutti i servizi appartengono all’insieme dei beni immateriali.

Esempio: sono la consulenza legale, i diritti di autore, i brevetti, le invenzioni, i servizi finanziari, ecc.

Pur avendo valore legale ed economico i beni immateriali non possono essere percepiti dai sensi umani.

I beni non riproducibili sono beni economici che non possono essere oggetto di nuova produzione. Sono beni economici caratterizzati da unicità. Esempio: di bene non riproducibile è un’opera d’arte o un’opera d’ingegno. Un quadro d’autore può essere copiato o riprodotto (copia di autore) ma non sarà mai pari all’originale e non avrà mai il valore di quest’ultimo.

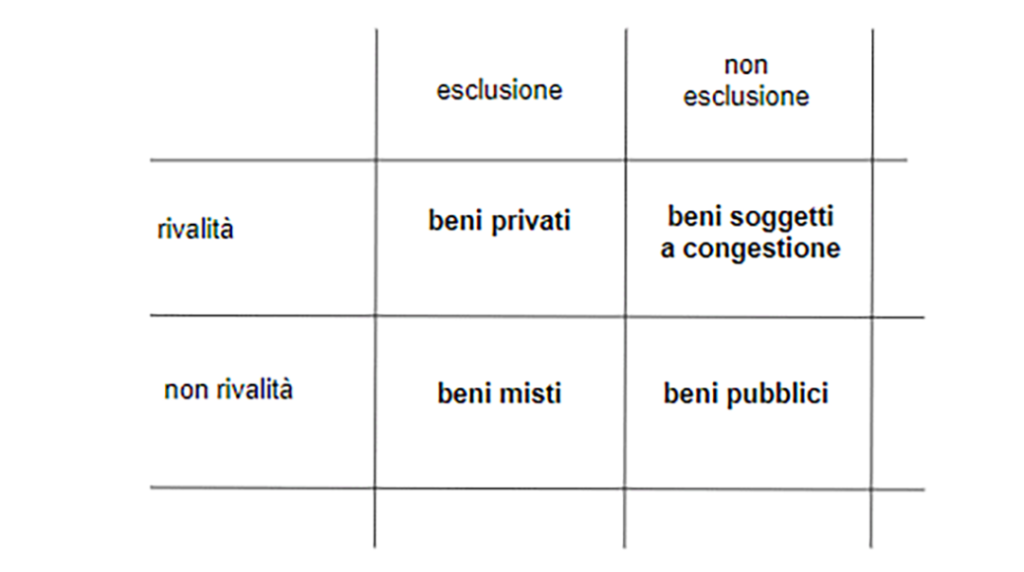

Il principio di non esclusione è dato dall’impossibilità di escludere dal consumo del bene pubblico tutti quegli individui che non pagano per il prezzo del servizio pubblico. La non escludibilità può essere tecnica o economica. È impossibile escludere dal consumo dei beni pubblici una parte

In base al “principio di non rivalità” il consumo individuale di un bene pubblico non può escludere dal consumo degli altri beni. La produzione dei beni pubblici raggiunge le condizioni di ottimo quando il saggio marginale di trasformazione eguaglia la somma dei saggi marginali di sostituzione della collettività. Il consumo individuale di un bene pubblico non esclude dal consumo degli altri beni.