Concetto di beni in economia

Per bene intendiamo ogni mezzo idoneo a soddisfare un bisogno.

Va detto, però, che i beni sono solo alcuni dei mezzi idonei a soddisfare i bisogni. Oltre ai beni anche i servizi sono mezzi adatti alla soddisfazione dei bisogni.

Non tutti i beni sono beni economici.

Un bene è considerato economico quando esso presenta il requisito:

– della scarsità, ovvero in natura si trova in quantità limitata rispetto al bisogno.

Esempio: l’aria, l’acqua, la luce del sole, sono beni disponibili in natura in quantità illimitata per questo essi non sono beni economici. Tuttavia in alcune situazioni essi possono essere limitati. Ad esempio, in una zona priva di acqua, questo diventa un bene economico. I beni disponibili teoricamente in quantità illimitata si dicono beni liberi;

– della utilità, cioè esso deve essere in grado di soddisfare un determinato bisogno.

Esempio: le zanzare non sono beni economici perché non hanno nessuna utilità.

– della reperibilità, ovvero deve essere possibile entrare in possesso di tale bene sia da un punto di vista fisico che economico.

Esempio: un minerale che si trova su un pianeta non raggiungibile non è un bene economico in quanto non è fisicamente possibile entrarne in possesso. Uno yacth non è un bene economico per un disoccupato dato che per lui non è possibile economicamente entrarne in possesso.

Se, però, in alcune circostanze l’aria non è disponibile in natura in quantità illimitata, respirare diventa un bisogno economico. Pensiamo al sub che, per respirare, ha bisogno di bombole contenenti aria.

La distinzione tra beni materiali e beni immateriali è basata sulla presenza o meno del requisito della materialità, cioè della consistenza corporea.

Esempio: sono beni materiali una casa, un libro, un computer. Sono beni immateriali un diritto di brevetto, una licenza, un software.

– I beni mobili sono quei beni che possono essere spostati da un luogo all’altro con molta facilità.

Esempio: sono beni mobili una chitarra, un vestito, un tavolo.

– I beni immobili, invece, sono beni che non possono essere spostati fisicamente.

Esempio: sono beni immobili una casa, un terreno, un pozzo.

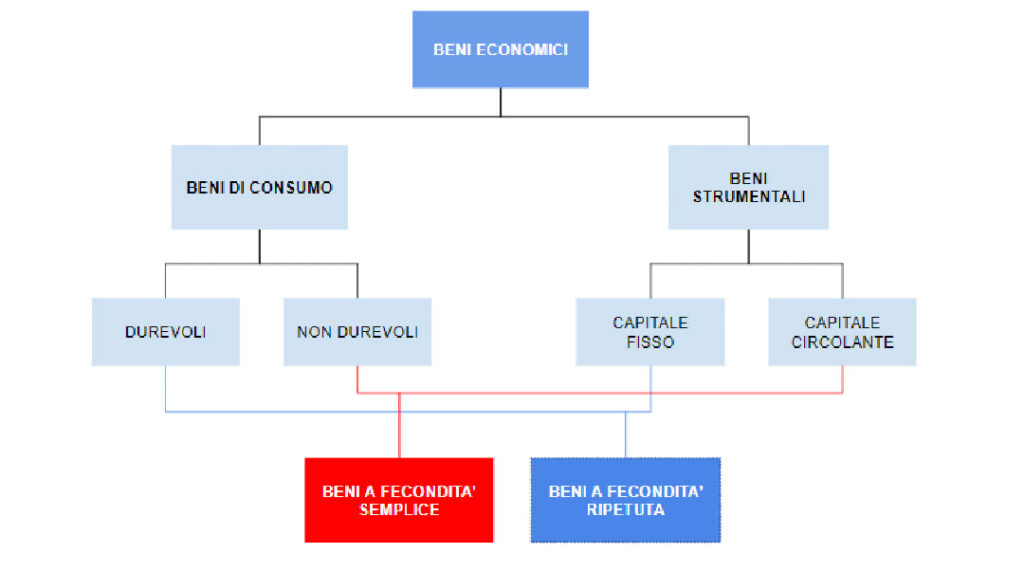

– I beni di consumo sono quei beni che producono un’utilità diretta per il consumatore. Per questa ragione essi sono detti anche beni diretti.

Esempio: sono beni di consumo i generi alimentari, gli abiti.

– I beni strumentali sono quelli che non vengono consumati direttamente, ma servono per la produzione di altri beni. Essi sono detti anche beni indiretti o beni di investimento o fattori produttivi o ancora beni di produzione.

Esempio: sono beni strumentali i macchinari usati da un’azienda per l’ottenimento dei prodotti destinati alla vendita, ma anche le materie prime usate dalla stessa azienda per ottenere i prodotti finiti.

La distinzione tra beni di consumo e beni strumentali non è assoluta, ma varia a seconda del soggetto che li utilizza.

Esempio: l’automobile è un bene di consumo per la famiglia che la usa per i suoi spostamenti, mentre è un bene strumentale per un rappresentante di commercio che senza l’auto non potrebbe raggiungere i propri clienti.

All’interno dei beni strumentali distinguiamo i beni che formano:

— il capitale fisso;

— il capitale circolante.

Il capitale fisso è dato da quei beni che partecipano più volte al processo produttivo. Mentre per capitale circolante si intendono i beni che partecipano una sola volta al processo produttivo.

Esempio: fanno parte del capitale fisso i macchinari, gli impianti, gli uffici, i magazzini, i locali destinati all’attività produttiva e commerciale. Mentre il capitale circolante è formato da materie prime, combustibili, lubrificanti, ecc…

– Sono beni durevoli quei beni che possono essere usati più volte al fine del soddisfacimento di un bisogno. Questi beni sono detti anche a fecondità ripetuta.

Esempio: sono beni durevoli un automobile, gli elettrodomestici, gli abiti.

– Sono beni non durevoli i beni che esauriscono la loro utilità con l’utilizzo. Questi beni sono detti anche a fecondità semplice.

Esempio: sono beni non durevoli gli alimenti per un individuo o le materie prime per un’azienda.

– Quando due o più beni sono usati insieme per soddisfare un bisogno essi si dicono complementari.

Esempio: sono beni complementari l’automobile e la benzina, un elettrodomestico e la corrente elettrica, il caffè e lo zucchero.

– Quando un soggetto può scegliere tra due o più beni quale usare per soddisfare un bisogno essi si dicono succedanei. Va osservato però che, normalmente, uno di essi è di qualità inferiore rispetto all’altro bene.

Esempio: olio di oliva e olio di semi, burro e margarina, vino e birra, automobile e tram, sono beni succedanei in quanto essi sono tra loro sostituibili per soddisfare uno stesso bisogno.

Il concetto di complementarietà e di succedaneità è, tuttavia, soggettivo.

Esempio: un soggetto considera il caffè e lo zucchero come due prodotti complementari in quanto li consuma insieme. Per un altro soggetto, che prende il caffè amaro, tale complementarietà non sussiste. Per un soggetto, vino e birra possono essere tra loro succedanei. Per un altro, che non ama la birra, sono tra loro succedanei due tipi di vino diversi.

– I beni presenti sono quei beni che possono essere consumati subito.

– I beni futuri sono quei beni che saranno disponibili per il consumo in un momento futuro.

– Sono beni individuali quei beni che soddisfano bisogni individuali.

Sono beni collettivi quei beni che soddisfano bisogni collettivi.